「過去に失業保険を受給したけれど、また受給できるの?」「一度失業保険を受給した場合、次に申請できるのは何年後?」と疑問に思う方も多いのではないでしょうか。

失業保険を一度もううと雇用保険への加入期間がリセットされるため、再度受給するためには、新たな職場で12か月以上(会社都合退職の場合は6か月以上)の雇用保険加入期間が必要です。

なお、失業保険の受給に回数制限は設けられておらず、上記の条件を満たせば何度でも失業保険を受け取ることが可能です。

本記事では、失業保険を再度申請するための期間や、一度もらうことで生じるデメリットなどを詳しく解説します。

再度の申請を検討している方や将来に備えたい方は、ぜひ参考にしてください。

失業保険をもう一度最短でもらうために!

失業保険申請サポート「退職バンク」

- オンライン相談で全国対応

- 社労士による安心サポート

- LINEで受給想定額の無料診断実施中

| 利用条件 | ・現在の会社を退職前、または退職予定の方 ・現職、前職含めて雇用保険の加入期間が12か月以上の方 |

| 相談料 | 無料※ |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

最大200万円の失業保険を”最短1か月”で受給

中村賢司(ファイナンシャル・プランナー)

保有資格:二級ファイナンシャルプランニング技能士/証券外務員二種

【プロフィール】

ライフプランニングゆめたまご代表。住友生命保険相互会社勤務を経て独立。2008年7月に独立系FP事務所を設立し、ファイナンシャルプランナーとして、個人・法人へのコンサルティングを行いながら、テレビ・ラジオ番組への出演、雑誌の執筆などを行う。様々なメディアを通じて、ライフプランの重要性、投資の啓蒙を説いている。

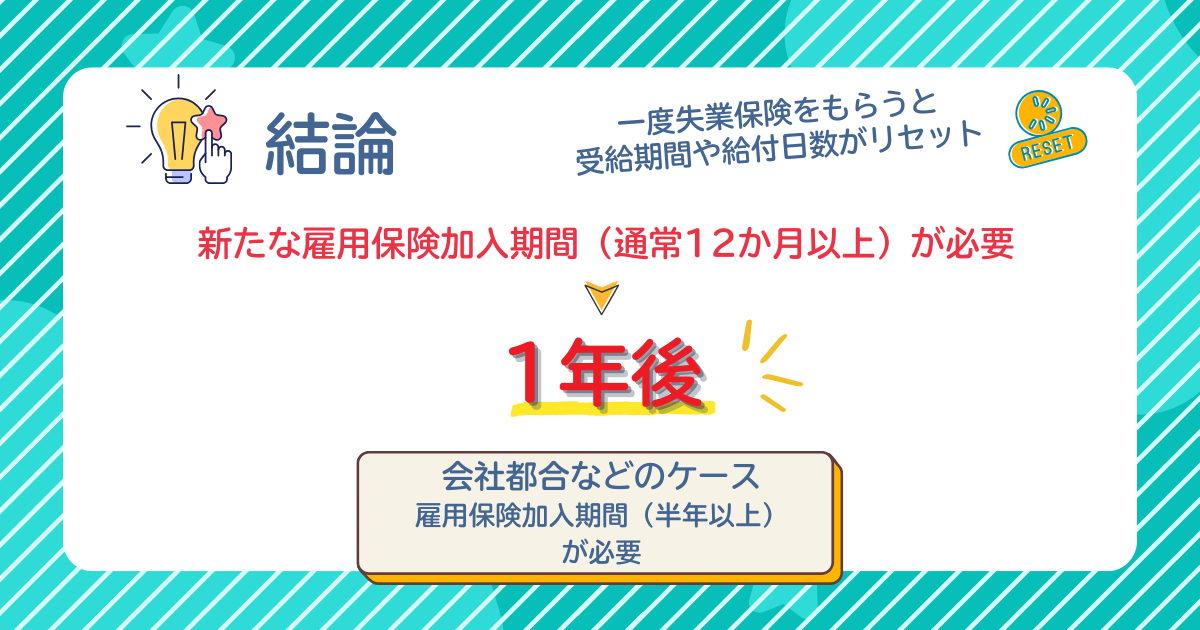

【結論】失業保険を一度もらうと次に受給できるのは1年後!

「一度失業保険をもらうと、次はなかなかもらえないのでは?」と心配する方もいますが、失業保険は受給条件を満たせば何度でも受給が可能です。

ここでは、失業保険を2回目以降に受け取るための条件や、受給回数などについて紹介します。

2回目にもらうための必須条件|被保険者期間は新たに12か月以上必要

失業保険を一度受給すると、それまでの雇用保険の被保険者期間はリセットされます。

そのため、2回目の失業保険を受給するためには、再就職後、離職日以前の2年間に、新たに雇用保険の被保険者期間が通算して12か月以上必要になるのが原則です。

つまり、一度失業保険をもらった後、次に受給できるのは「再就職して1年以上働いた後」が目安となります。

なお、会社都合で退職した場合は、原則として6か月以上の雇用保険加入期間が必要です。

受給回数に上限はなし!条件を満たせば何度でも受給できる

失業保険の受給回数には、法律上の上限は設けられていません。

前述の被保険者期間の条件さえ満たせば、3回目、4回目と何度でも受給することが可能です。

ただし、短期間で入退職を繰り返している場合は、ハローワークで「長期的な就労の意思がない」と判断され、受給が認められない可能性もあるため注意しましょう。

なぜ被保険者期間はリセットされる?制度の仕組みを解説

失業保険は、過去に納めてきた雇用保険料を財源としています。

そのため、一度失業保険を受給するということは、それまでに積み立てた保険料に基づいた給付を一度使い切った、とみなされます。

保険料を納める

(資格を貯める)

(貯めた資格を使う)

(次の受給には再度加入が必要)

一度給付を受けたら、その元となった加入実績はリセットされるため、2回目の給付を受けるためには、再度雇用保険に加入して保険料を納め、新たに加入期間を貯め直す必要がある、と考えるとわかりやすいでしょう。

\ 申請サポートの無料相談はこちら /

失業保険を2回目に受け取るときの条件は離職理由で変わる!

2回目の失業保険を受給するために必要な被保険者期間や給付内容は、離職理由によって大きく異なります。

| 離職理由 | 必要な被保険者期間 | 給付制限 | 所定給付日数 |

|---|---|---|---|

| 自己都合退職 | 離職前2年間に 12ヶ月以上 |

原則1ヶ月あり | 90日~150日 |

| 会社都合退職 | 離職前1年間に 6ヶ月以上 |

なし | 90日~330日 |

| 特定理由離職者 (病気・介護など) |

離職前1年間に 6ヶ月以上 |

なし | 90日~330日 |

ここでは代表的な3つのケースについて解説します。

会社都合退職の場合|被保険者期間が6か月に短縮され有利に

倒産や解雇など、やむを得ない理由で離職を余儀なくされた「会社都合退職」の場合は、受給条件が緩和されます。

具体的には、離職日以前1年間に、被保険者期間が通算して6か月以上あれば、失業保険を受給できます。

また、自己都合退職に課される給付制限期間がないため、7日間の待機期間後すぐに給付が始まる点も大きなメリットです。

自己都合退職の場合|給付制限に注意が必要

自らの意思で転職やキャリアアップなどを理由に退職する「自己都合退職」の場合、原則どおり「離職日以前2年間に、被保険者期間が12か月以上」必要です。

また、給付を受けるまでには7日間の待機期間に加え、原則として1か月間の給付制限があります。

給付制限期間中は失業保険が支給されないため、退職前に十分な生活資金を準備しておくことが大切です。

なお、2025年4月1日からは、離職期間中や離職日前1年以内に、自ら教育訓練を行った場合は給付制限が解除される制度が始まりました。

そのため、キャリアアップやスキルアップなどを目的に退職した方は、ハローワークに上記の制度を利用できるかどうかを確認してみましょう。

病気や介護など「特定理由離職者」の特例|会社都合退職と同様の扱いになる

自身の病気やケガ、家族の介護、結婚に伴う転居など、正当な理由があって自己都合退職した場合は「特定理由離職者」として認定されることがあります。

この場合、会社都合退職と同様に、必要な被保険者期間が「離職日以前1年間に6ヶ月以上」に緩和され、給付制限も適用されません。

該当する可能性がある場合は、医師の診断書や住民票など、理由を証明できる書類を用意してハローワークに相談しましょう。

「自己都合だと思っていたけど、実は有利な条件になるかも?」

あなたの退職理由、専門家が正しく判断します。

【重要】失業保険を一度もらうと生じる3つのデメリットと注意点

失業保険は心強い制度ですが、一度受給することで生じるデメリットや、次に向けた注意点も存在します。

知らずに損をしないよう、事前にしっかり把握しておきましょう。

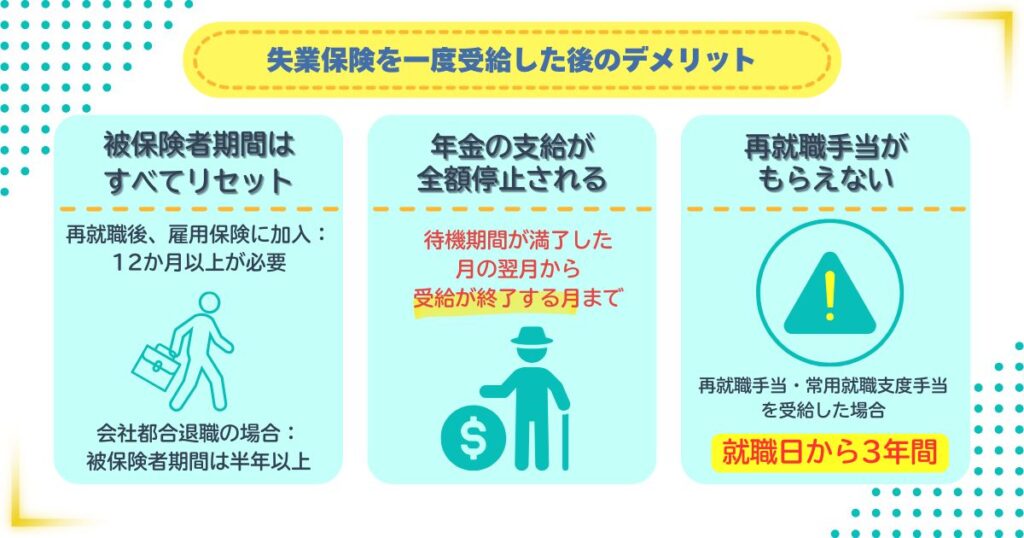

デメリット1:雇用保険の加入期間がリセットされる

前述の通り、失業保険を受給すると、その受給資格の根拠となった被保険者期間はすべてリセットされます。

そのため、次に失業保険をもらうためには、また新たに12か月(会社都合退職の場合は6か月)以上の被保険者期間が必要になります。

雇用保険の加入期間がリセットされる点は、失業保険を一度もらうことの大きなデメリットといえるでしょう。

デメリット2:年金の受給に影響が出る可能性がある

65歳になる前に離職して失業保険を受給する場合、特別支給の老齢厚生年金を受け取っている方は注意が必要です。

ハローワークで求職の申し込みをすると、失業保険の待機期間が満了した月の翌月から、受給が終了する月まで年金の支給が全額停止されます。

失業保険と年金のどちらかを選択することになるため、どちらの受給額が多いのかを事前に確認しておくことが非常に重要です。

デメリット3:再就職手当がすぐにもらえなくなる

失業保険の受給中に早期再就職すると「再就職手当」が支給されますが、この手当の受給にも影響が出ます。

具体的には、前回の就職で再就職手当、または常用就職支度手当を受給した場合、その就職日から3年間は、新たに再就職手当を受給することができません。

短期間で転職を繰り返す可能性がある方は、再就職手当に関するルールを念頭に置いておく必要があるでしょう。

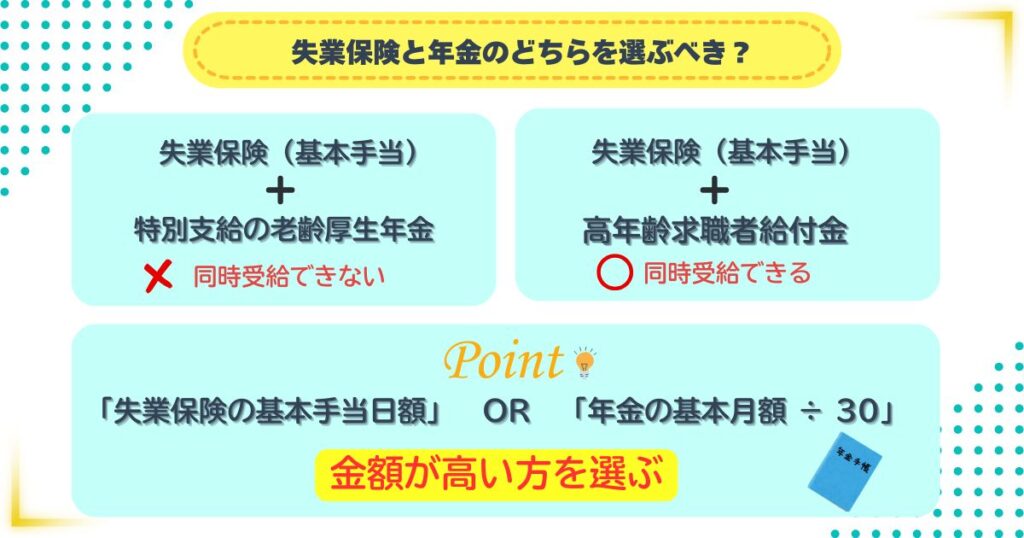

【60歳以上は必見】失業保険と年金はどっちが得?同時にもらえる?

60代で退職を迎え、失業保険の申請を検討する方が最も気になる点が年金との関係ではないでしょうか。

結論から述べると、失業保険と老齢厚生年金の同時受給はできませんが、高年齢求職者給付金と老齢厚生年金の同時受給は認められています。

65歳未満の場合

(基本手当)

老齢厚生年金

(どちらかを選択)

65歳以上の場合

(一時金)

ここでは、失業保険と年金のどちらを選ぶべきか、その判断基準を詳しく解説します。

原則として失業保険と年金の同時受給はできない

65歳未満の方が受け取る失業保険(基本手当)と、特別支給の老齢厚生年金は、同時に満額を受け取ることはできません。

雇用保険法に基づき、ハローワークへ求職の申し込みをした場合、年金のほうが後から支払調整され、支給が停止される仕組みとなっています。

どちらを優先すべきかの判断ポイント

失業保険と老齢年金、どちらを受給したほうがよいのか、判断の基準は非常にシンプルで、「失業保険の基本手当日額」と「年金の基本月額 ÷ 30」を比較し、金額が高い方を選ぶ場合が一般的です。

まずは自身の離職票や年金証書、ねんきん定期便を確認し、受給額を比較してみましょう。

判断に迷う場合は、ハローワークや年金事務所、または後述する「退職バンク」のような専門家へ相談することをおすすめします。

例外的に同時受給できるケースと手続き

例外として、65歳以上で離職し、失業保険の代わりに「高年齢求職者給付金」を受給する場合は、年金と同時に受け取ることが可能です。

高年齢求職者給付金は一時金として支給されるため、年金の支給が停止されることはありません。

\ 申請サポートの無料相談はこちら /

失業保険の受給条件と手続きの流れを紹介

そもそも失業保険とは、雇用保険に加入している方が失業した際に、安定した生活を送りつつ、1日も早く再就職するための支援として支給される「基本手当」のことです。

ここでは、改めて受給の基本条件と手続きの流れを確認しましょう。

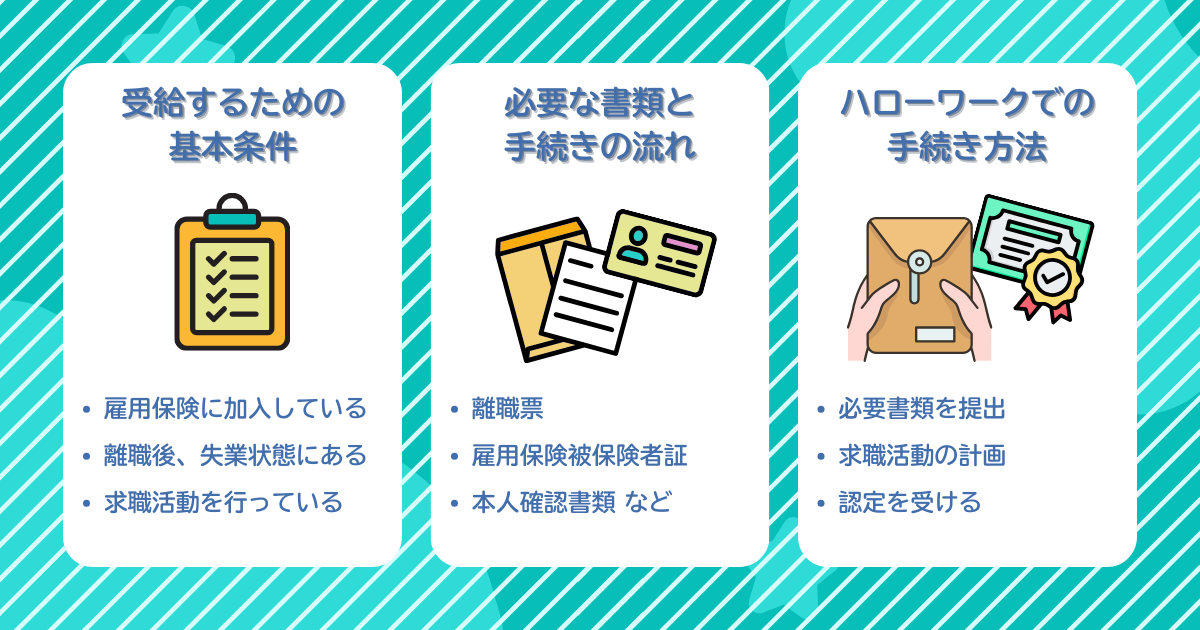

失業保険を受給するための3つの基本条件

失業保険を受給するための基本条件は次のとおりです。

- ハローワークに来所して求職の申し込みをおこなっていること

- 就職しようとする積極的な意思があるが、就職できない状態(失業の状態)にあること

- 離職の日以前2年間に、被保険者期間が12か月以上あること(特定受給資格者または特定理由離職者は、離職の日以前1年間に、被保険者期間が6か月以上あること)

失業保険を受給するためには、単に「職を失った」というだけではなく、積極的に求職活動をおこなう必要があります。。

失業保険の受給に必要な書類

失業保険の受給には、次の書類が必要です。

- 雇用保険被保険者離職票(-1、2)

- 個人番号確認書類(マイナンバーカード、通知カード、住民票のいずれか)

- 身元確認書類(運転免許証やマイナンバーカード等)

- 写真2枚(最近の写真、正面上半身、縦3.0cm×横2.5cm)

- 本人名義の預金通帳又はキャッシュカード

参照:ハローワークインターネットサービス – 雇用保険の具体的な手続き

これらの書類を揃えた上で、ハローワークに提出し、求職の申し込みをおこないます。

失業保険の受給手続きをする際の流れ

ハローワークで失業保険の受給手続きをしてから、実際に振り込まれるまでの流れは次のとおりです。

- ハローワークで求職の申し込みをおこなう

- 窓口で必要書類を提出する

- 7日間の待機期間の終了後、雇用保険受給説明会に参加する

- 初回の失業認定を受ける

- ハローワークから失業保険が振り込まれる

- 受給期間中は④⑤を繰り返す

失業認定日は4週間に1回程度あり、その期間中に2回以上の求職活動をおこなわなければ失業の認定を受けられません。

求職活動としてカウントされるのは、ハローワークでの職業相談や求人への応募、資格試験の受験などです。

求人サイトの閲覧や転職エージェントへの登録などは求職活動としてみなされないため、注意しておきましょう。

\ 申請サポートの無料相談はこちら /

失業保険の給付金額と期間の計算方法

失業保険の給付金額がいくらになるのか気になる方も多いでしょう。

ここでは、給付金額がどのように計算されるのか、基本的な計算方法について詳しく解説していきます。

【2025年8月最新】給付金額(基本手当日額)の計算方法

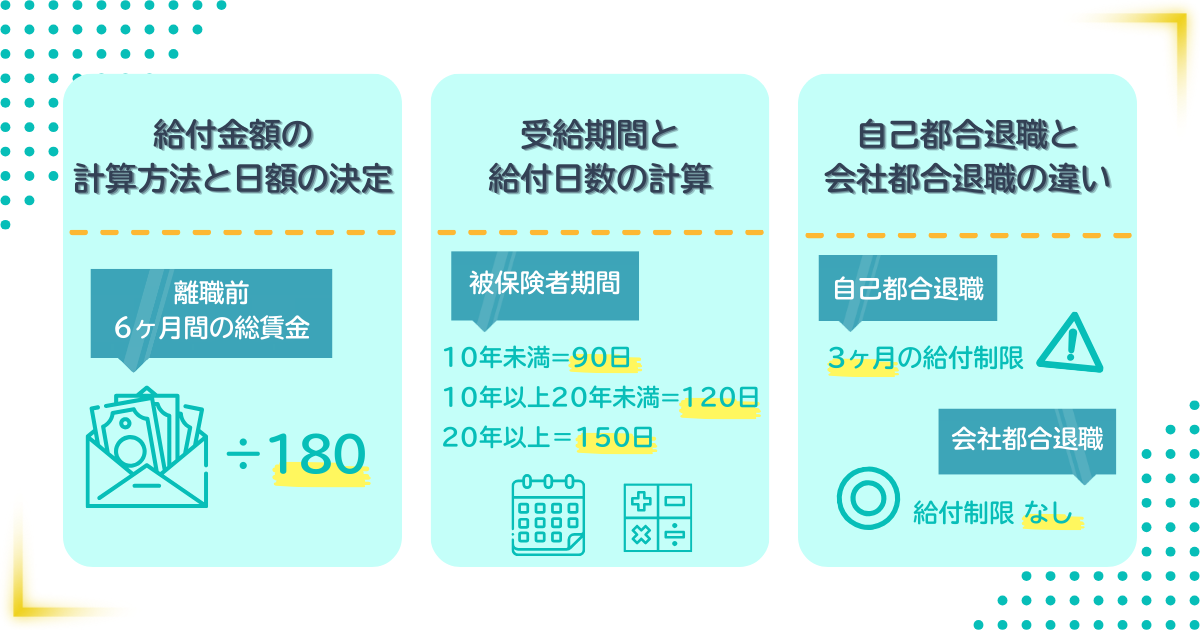

失業保険の給付金額は、1日あたりの支給額である「基本手当日額」に、給付日数(所定給付日数)を掛けて決まります。

基本手当日額は、離職前6か月間に支払われた賃金の合計(賞与除く)を180で割って算出される「賃金日額」をもとに、そのおよそ50~80%が支給されます。

支給率は賃金の低い人ほど高くなり、また年齢によっても異なります。60~64歳の場合は45~80%の範囲で支給されます。

なお、基本手当日額は2025年8月1日から改定されており、最新の金額は以下の通りです。

【2025年8月1日からの基本手当日額】

- 最高額:7,255円~8,870円(年齢区分による)

- 最低額:2,411円(全年齢共通)

給付日数は離職理由や年齢で決まる

受給できる日数(所定給付日数)は、離職理由、年齢、雇用保険の被保険者であった期間によって異なります。

自己都合退職の場合、被保険者期間が10年未満の場合は90日、10年以上20年未満の場合は120日、20年以上の場合は150日となります。

会社都合退職や特定理由離職者の場合は、これよりも手厚く、90日~330日の間で給付日数が決定します。

なお、自己都合退職は年齢によって給付日数が変わることはありませんが、会社都合退職や特定理由離職者は年齢によっても給付日数が異なるため、ハローワークで詳細を確認しましょう。

\ 申請サポートの無料相談はこちら /

失業保険を活用しながら再就職活動を進めよう!損しないためのポイントを紹介

失業保険は、失業中の生活をサポートするだけでなく、再就職に向けた活動の強力な支えにもなる制度です。

ここでは、失業保険を受給しながら再就職活動をおこなう際のポイントや、再就職が決まった場合に必要な手続きについて紹介します。

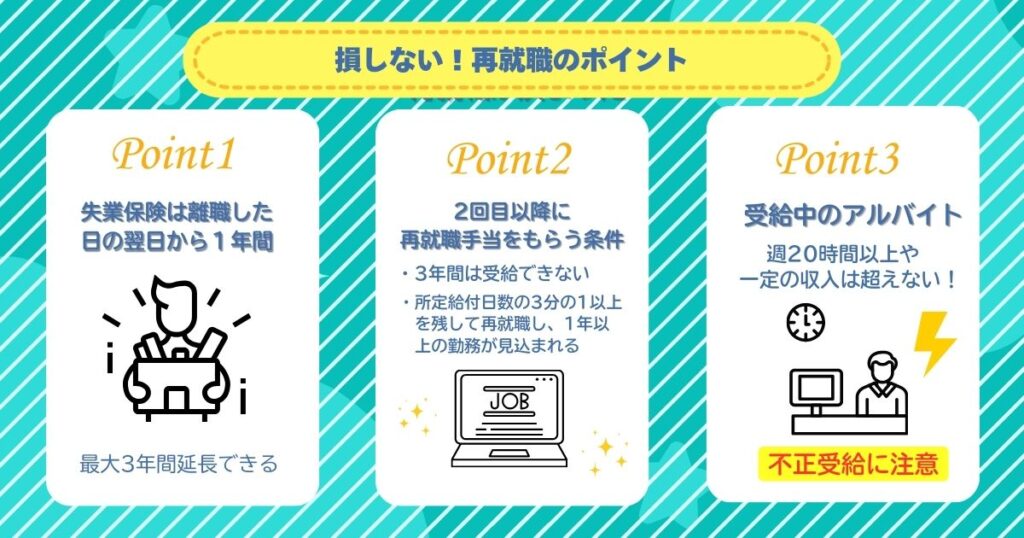

失業保険を受給できる期間は退職の翌日から1年間

失業保険を受給できる権利には期限があり、原則として離職した日の翌日から1年間です。

1年間のうちに、所定給付日数のすべてを受給し終える必要があります。

なお、病気やケガ、妊娠、出産、育児などの理由ですぐに働けない場合は、期間を最大3年間延長できる特例もあるため、ハローワークに相談しましょう。

2回目以降に再就職手当をもらうための条件

再就職手当は、失業保険の給付期間中に早期に再就職が決まった場合に支給されるものです。

再就職手当を受給するためには、所定給付日数の3分の1以上を残して再就職し、1年以上の勤務が見込まれることなどが条件となっています。

そして、2回目以降の受給で特に注意したい点が、前回の就職で再就職手当等を受給した場合、その日から3年間は受給できないという点です。

前回の失業時に再就職手当をもらっている場合は、3年以上の期間が空いているかどうかをあらかじめ確認しておきましょう。

受給中のアルバイトは申告が必要

失業保険の受給中にアルバイトをすることは可能ですが、ハローワークへの申告が必須です。

一定の労働時間(週20時間以上)や収入を超えると、失業保険の支給が減額されたり、先送りになったりすることがあります。

収入を申告しなかった場合は不正受給とみなされ、厳しいペナルティが科されるため、必ずルールを守りましょう。

\ 申請サポートの無料相談はこちら /

失業保険の再申請を考えるなら退職バンクがおすすめ!

失業保険申請サポート「退職バンク」

- オンライン相談で全国対応

- 社労士による安心サポート

- LINEで受給想定額の無料診断実施中

| 利用条件 | ・現在の会社を退職前、または退職予定の方 ・現職、前職含めて雇用保険の加入期間が12か月以上の方 |

| 相談料 | 無料※ |

| 対応地域 | 全国 |

| 受給可能額 | 最大200万円 |

最大200万円の失業保険を”最短1か月”で受給

これまで解説してきたように、失業保険の再申請には多くの複雑なルールや注意点が存在するため、「自分の場合はどうなるんだろう…」「損をしないか不安…」と感じる方も少なくないでしょう。

そのような不安を解消し、受け取れる給付金を最大化するための失業保険申請サポートサービスが「退職バンク」です。

ここでは、退職バンクの特徴や強みについて紹介します。

一人ひとりの状況に応じた最適な受給プランを提案

退職バンクでは、社会保険労務士をはじめとする専門家が、一人ひとりに対して職歴や退職理由を丁寧にヒアリングします。

そのうえで、「会社都合退職に切り替えられないか」「年金と失業保険、どちらを選ぶべきか」など、個人の状況に合わせた最適な受給プランを提案していることが特徴です。

ハローワークでは教えてもらえない、専門家ならではの視点で、最も有利な条件で受給できるようサポートを受けられる点が大きな魅力です。

複雑な申請手続きを徹底サポート!書類準備も安心

失業保険の申請は、多くの書類準備や煩雑な手続きが必要です。

退職バンクを利用すれば、申請に伴う面倒な手続きを専門家に徹底的にサポートしてもらえます。

いつでもチャットで相談できるため、知識がなくても安心して申請を進めることが可能です。

自己都合でも給付を早めるノウハウの提供も

自己都合退職の場合、通常は給付までに待機期間と給付制限がありますが、退職バンクはこのようなケースでも給付を早めるための具体的なノウハウを提供しています。

たとえば、2025年4月からの法改正では、離職期間中に特定の教育訓練を自ら受けた場合、給付制限が解除されるようになります。

上記のような最新の制度を最大限に活用する方法をはじめ、個人では気づきにくい選択肢を提示してもらえるのも、専門家サポートの強みです。

少しでも早く、そしてより多く給付金を受け取りたい方は、まずは退職バンクの無料相談を検討してみてください。

\最大200万円の失業保険を”最短1か月”で受給/

失業保険に関するよくある質問と回答

最後に、失業保険に関するよくある質問を次の3つのカテゴリーに分けて紹介します。

- 失業保険の基本的な質問とその回答

- 受給条件や手続きに関する具体的な質問

- 制限期間や次の受給に関する質問と回答

失業保険の基本から手続き、制度に関することまで知りたい方は、ぜひチェックしてみてください。

失業保険の基本的な質問

受給条件や手続きに関する質問

制限期間や次の受給に関する質問

\ 申請サポートの無料相談はこちら /

まとめ:一度失業保険をもらった場合でも再就職から1年以上で再度受給できる!

失業保険を一度もうらうと、次に受け取るためには、再就職後に1年の雇用保険加入が必要です。

また、自己都合退職か会社都合退職かで給付のタイミングも変わるため、失業保険の仕組みを理解し、計画的に活用することが重要になります。

失業保険の申請に関して不安がある方は「退職バンク」を活用するのもおすすめです。

退職バンクでは、失業保険の申請手続きや必要書類についてのサポートが充実しており、初めての申請や再申請をスムーズに進めるための手助けをしてもらえます。

専門スタッフが丁寧にサポートしてくれるため、不安なく手続きに臨むことができ、安心して再就職活動にも専念できるでしょう。

失業保険の不安、専門家と一緒に解消しませんか?

「退職バンク」なら、複雑な手続きも最適な受給プランの計画も、

すべて専門家がサポートします。

最適な受給プランを提案

申請手続きをフルサポート

専門的なノウハウも提供

中村賢司(ファイナンシャル・プランナー)

保有資格:二級ファイナンシャルプランニング技能士/証券外務員二種

【プロフィール】

ライフプランニングゆめたまご代表。住友生命保険相互会社勤務を経て独立。2008年7月に独立系FP事務所を設立し、ファイナンシャルプランナーとして、個人・法人へのコンサルティングを行いながら、テレビ・ラジオ番組への出演、雑誌の執筆などを行う。様々なメディアを通じて、ライフプランの重要性、投資の啓蒙を説いている。